A股两个重大变化 影响所有炒股人

今天(7月22日),A股市场有两件重量级的大事儿。一个是上证综合指数新编制规则开始实行,另一个是上证科创板50成分指数正式面世(基准日:2019年12月31日,以1000点为基点,指数代码:000688)。

官方的消息是——今天(7月22日)收盘后发布科创50成分指数,明天(7月23日)我们就可以看到涨跌了。今天,还是科创板一周岁的生日。25只科创板股票解禁,解禁市值接近1800亿元。

以前总说A股十年不涨,这是指数编制规则的责任。今年两会,有代表郑重提出来了——这个规则得修编。于是,30年的上证指数,A股的温度计,终于迎来了修订!以前上证指数的样本空间,是上交所上市的全部A股和B股,但不包含科创板。

毕竟指数已经存在那么久了,科创板去年刚开板,还没算进去。但这一年的时间,科创板的表现大家都看到了——这么好的成长性,不纳入指数,太影响指数整体表现了。

现在,上证指数的样本空间,变成了上交所上市的全部A股和B股,包含了科创板,还有红筹企业存托凭证。科创板里面的成分股,都是科技创新企业,纳入指数之后,绝对可以优化上证指数的行业结构。上证指数总是不涨这件事儿,一直让股民怀疑人生。

但其实包括A股全部股票的万得全A指数,这些年涨的蹭蹭的。市场长期是整体向上的,是真事儿。但上证指数一直被大家默认为代表A股市场的指数,虽然是个完美的误会,可常年徘徊在3000点左右的这个走势,实在让人心里没底。这就和指数的“新陈代谢”能力太有关系了。

原来上证指数的标的股票,是在上海证券交易所全部上市的股票。全部,就意味着那些ST和*ST股票都是一概纳入样本范围的。这就是影响指数的一个根本问题!

ST股是“特殊处理”股票,就是那种公司财务出了状况,或者是出现了其他异常的公司,监管部门为了提示投资者,这个公司有风险,所以加一下“ST”标志。

再到*ST,就是ST的升级版了。*ST的股票,就是已经被ST了,还不痛改前非,并且一直持续恶化的,就要被实施“退市预警”。被标注了*ST的公司,就是处于退市边缘的公司。

这些公司在指数里,太拖后腿了。现在,ST股和*ST股从上证指数里面剔除了。这些股票基本面都存在很大的不确定性,如果买了这种股票,等到公司退市,那投资价值肯定是受到影响的,严重的基本就是血本无归。

而且,这些烂公司,实在是不能代表主流上市公司的情况,一定就是拉低指数表现的存在。剔除了,是甩了一堆包袱。

从指数纳入新股的规则来看,以前,新股上市之后,第11个交易日就被纳入指数。我们大A股一直都有炒新的习惯,新上市的股票,大概率会出现连续涨停。都是因为上市难啊,好不容易上了,一定要炒一波。

也是因为这个,大家才会担心的新股集中发多了,资金都被新股吸引走,别的股票就不好好涨,动不动就要闹一闹暂停IPO。但是,新股被爆炒的期限一般都不会太长,等爆炒热情一过,价格就要回落。这就导致了新股的价格波动很大,暴涨暴跌带来的,就是指数上的直接反应,肯定是影响指数客观反映市场真实表现能力的。

炒新会让新股暴涨暴跌,很快就会回归平稳吗?并不是。上市1年了还有机会被炒,有个概念板块叫次新股。就是因为这些,这个规则也修订了——新股上市1年后,才会被纳入指数。这样延迟新股的纳入时间,就是在增强上证指数的稳定性。

不过,也有特殊情况的特殊处理方式——如果遇到日均市值排名沪市前10的,只需要3个月就能拿到纳入指数的资格。通常,市值较大的新股,需要的稳定时间是会少于小市值新股的。把这种股票尽快纳入指数当中,能保证上证指数的代表性。

这事儿也有反例,比如中石油。出道即巅峰,上市第二天就开始了一路下跌……严重影响了上证指数的表现。不过,这种毕竟是极少数的例子,毕竟是大型国企,而且体量是航母级别的。

总的来说,这一次的修订,提升了上证指数的代表性和稳定性,更能反映上海市场的整体表现。大盘十年不涨的魔咒,大概率是要打破了。

从去年到现在,这一年,A股的最大成就就是——设立科创板,并试点注册制。用官方的说法来说,这是“深化资本市场改革的基础性制度安排”。

短短一年,科创板从无到有,而且规模体量大增,吸收了很多市值更大、流动性更好的公司加入队伍的。聚集了一大批有核心技术、科技创新能力突出的科创企业。比如,女生都热爱的华熙生物,爱国科技控都热爱的中芯国际。

科创板对市场的影响力越来越大,选在科创板1周岁生日的时候,推出科创板50指数,真有意义。指数出来了,科创50ETF就不远了。

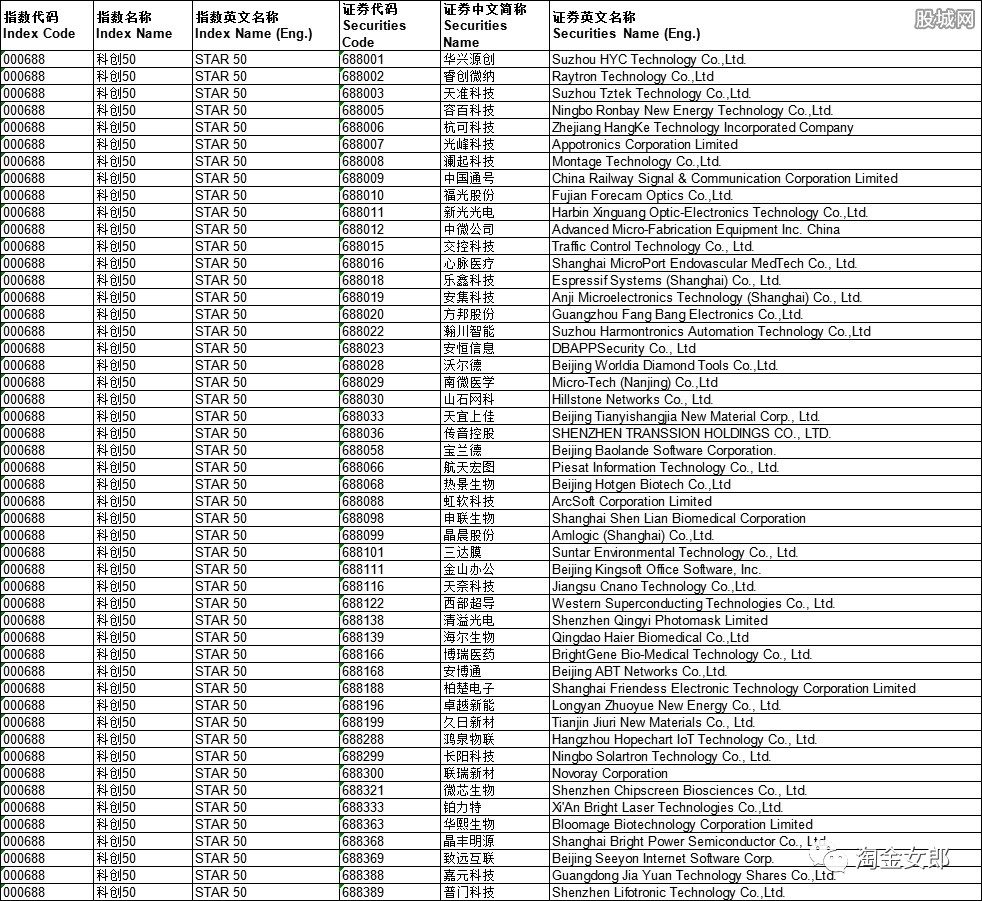

绝对顺应了我等小散想要投资科创板,又没有资格的权权之心。科创50指数是个市值加权指数,指数编制的基本规则,就是按照市值来优选,很能反映科创板核心上市公司的股价表现,像沪深300这种指数,汇集的就是沪市和深市的权重股,都是超牛的公司。

这种编制方式一个最重要的作用,就是给投资者们提供了一个客观表征市场走势的工具,提供了一个业绩评价基准,首批科创50的50只样本集中在了新一代信息技术、生物医药、高端装备,这些战略新兴行业。凸显的,就是科创板“创新驱动”的行业结构特征。

指数都出来了,指数ETF早就在酝酿中了。易方达、华夏、华泰柏瑞、工银瑞信四家基金公司,经过一番激烈角逐,首批上报成功。很快就能看到一个A股市场最具代表性指数的ETF了。不过,科创50ETF虽然香,让我们小散终于有机会分享到科创板的红利,但这个指数基金,风险比以前的ETF大了很多。

科创50ETF是首批涨跌幅20%的ETF,原来的涨跌幅都是10%,现在调整成了20%,增加了波动性。波动,就意味着风险。如果日内上涨20%,没封住又掉下来,又跌到了底,下跌20%,这样一天就是40%的波动了。

到底有多刺激?可以参见一下可转债市场,3月那一轮疯狂的行情表现。

一边是上证综指修订,一边是科创板首个指数“官宣”,我们的大A股,正在加快步伐改头换面。祝我们一起大发,大发!