A股全市场PB 个股市净率PB最好不要超过4倍(2)

A股全市场PB估值角度

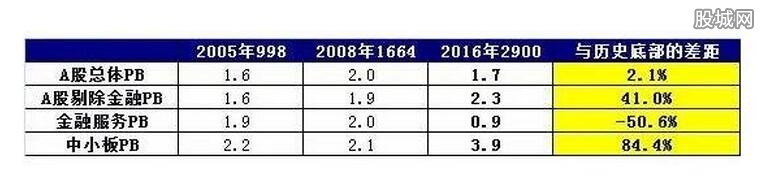

从A股几次历史底部的PB比较来看,目前的估值水平确实已经非常接近历史底部了,但主要是受低估值的金融板块影响;剔除金融板块后,A股PB水平仍远高于历史底部。A股整体目前的PB水平为1.7倍,而在2005年998点的时候为1.6倍,2008年1664年的时候是2.0倍,可见目前的估值已经非常接近历史底部的水平了。

但其实将A股整体估值水平压得这么低的主要原因是金融服务板块的PB水平目前只有0.9倍,比前两次底部时的估值水平整整低了50%。如果将金融服务剔除,那么A股目前的PB水平为2.3倍,比历史底部还是高了40%。

更重要的是:A股剔除金融后,其净资产的盈利能力(ROE)已经明显低于2005年和2008年的水平,这使得单纯通过PB绝对值的比较已经没有意义了。PB代表的是对净资产的估值,但是A股剔除金融后,其净资产的盈利能力(即净资产回报率,ROE)却在最近几年持续回落——预计A股剔除金融后的2015年ROE只有7%,将创历史新低(2005年998点时A股剔除金融的ROE为7.5%;2008年1664点时A股剔除金融的ROE为8.9%)。

可见:A股剔除金融的PB比历史底部高了40%,但即使其PB再跌40%回到历史底部的水平,你也不能说估值已经见底了,因为目前的ROE已经远不如往年,单纯比较PB的绝对值已经没有意义了。